Mi occupo di finanza, con professioni diverse, dal 1986; in questo lungo periodo le abitudini degli italiani sono profondamente cambiate in ogni ambito, non è quindi strano che questo sia avvenuto anche nelle modalità di risparmio e nel valore che questa pratica/abitudine riveste per la gran parte di noi nel 2021.

Ho frequentato le elementari negli anni 1967/1972, in quel periodo le Casse di Risparmio, enti senza scopo di lucro che avevano il compito di valorizzare il risparmio delle classi medio basse, attuavano diverse iniziative per incentivare questa pratica già dai primi anni della scuola.

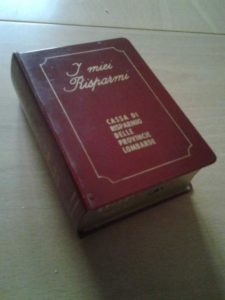

Molti dei lettori della mia età ricorderanno i vari tipi di salvadanai che le Casse distribuivano ad inizio anno scolastico per favorire il risparmio delle monete e il loro seguente versamento in libretti di risparmio al portatore. Solo le casse avevano le chiavi per aprire i salvadanai!

L’immagine iniziale raffigura quello distribuito dalla più importante Cassa di Risparmio italiana.

Anche la comunicazione aveva lo scopo di favorire l’abitudine al risparmio, ricordo uno slogan, sempre delle Casse di Risparmio, “il denaro risparmiato è due volte guadagnato!”.

Nel tempo le abitudini cambiano, anche l’interesse delle banche per la liquidità muta a seconda dei periodi storici che si susseguono.

Ora viviamo da qualche anno in una situazione diametralmente opposta, la liquidità è talmente elevata che nessun istituto di credito, tranne rare eccezioni, è disposto a remunerarla. Questo scoraggia chi non è abituato a risparmiare; spesso mi sento dire: “inutile risparmiare tanto non si ottiene nulla sul c/c”.

Verissimo, ma l’importanza del risparmio va oltre il rendimento che la liquidità può generare. È importante risparmiare perché questo da disciplina all’uso delle risorse e consente di finanziare acquisti futuri o, nel peggiore dei casi, far fronte a imprevisti.

Vi sottopongo due esempi per evidenziare l’importanza del risparmio.

Poco tempo fa, una giovane coppia mi chiese consiglio riguardo alla ricerca di un mutuo ipotecario per acquistare un’abitazione, avevano pochissimi risparmi, quindi la ricerca aveva lo scopo di cercare mutui con la possibilità di finanziare quasi il 100% della spesa prevista per l’acquisto.

Banca Intesa, in questo momento applica queste condizioni:

tasso 1,10% fisso su durate di 20 anni per finanziamenti fino all’80% del valore dell’immobile;

tasso 1,90% fisso su durata di 20 anni per finanziamenti oltre all’80% del valore dell’immobile;

Ad oggi la differenza tra finanziare 100.000€ oppure 120.000€ per acquistare un immobile del valore di 130.000 €, produce nel caso del secondo finanziamento, maggiori interessi pari a € 32.885. Di questi, 22.288 sono dovuti al maggior importo da finanziare, e ben 10.597 al tasso applicato.

Un altro esempio; questa volta prendiamo in esame chi deve acquistare una moto o un’auto usata. Finanziare un importo pari a 7.000€ per queste finalità, costa di soli interessi, alle condizioni migliori oggi sul mercato, 1.100€ ca. Senza considerare costi per addebito rata in conto corrente o eventuali richieste dell’ente erogante, come polizze assicurative o garanzie ulteriori.

Risparmiare per tempo, prevedendo utilizzi futuri, da quindi notevoli vantaggi anche oggi che la liquidità non è remunerata.

Fra qualche giorno tornerò sul tema del risparmio per evidenziare la notevole importanza che questo riveste anche per una migliore gestione degli investimenti finanziari.