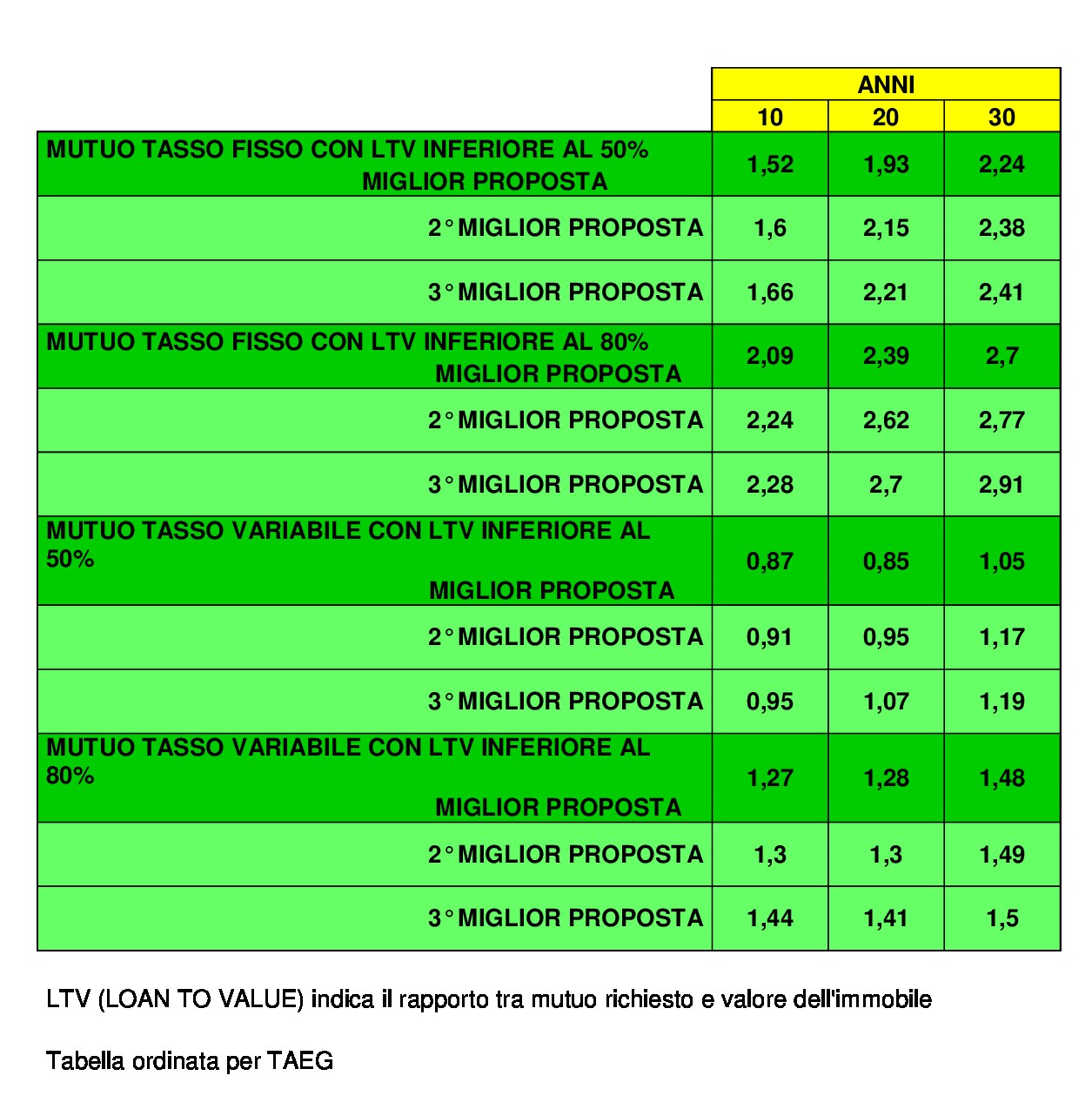

Ricerca effettuata sul sito mutuionline.it per operazioni di surroga mutui prima casa.

Rispondi

Sole 24 ore del 01.11: Lettera al risparmiatore, questa settimana Vittorio Carlini analizza Fineco.

Fineco è probabilmente la più conosciuta Banca on line. Oramai ogni grande gruppo ne possiede una, da Pop Milano a Monte Paschi, da Bnl a Banco Popolare.

Il suo business si divide in 3 grandi aree: Banking, cioè raccolta e impiego di liquidità e ricavi dei servizi collegati, bancomat, carte di credito, telepass e via di seguito.

Investing, cioè l’attività di distribuzione di prodotti di risparmio gestito, fondi, sicav e polizze.

Infine il trading, attività di negoziazione per conto dei clienti, il vero e proprio trading on line.

L’articolo è rivolto principalmente ad azionisti presenti e potenziali, a coloro che non sanno se mantenere il titolo dopo il forte rialzo dal collocamento e a chi non sa se il trend potrà proseguire.

In questo post invece mi voglio concentrare su quella parte di notizia che dovrebbe far drizzare le orecchie ai clienti di Fineco e a chi dai promotori di Fineco riceve consigli sui fondi da utilizzare.

Proprio nell’investing infatti la banca punta ad incrementare i margini passando da prodotti scelti autonomamente dai clienti a prodotti “consigliati” e con margini maggiori.

La società dichiara infatti che i margini del settore quando la scelta è del cliente sono di 45 punti (per semplificare potremmo dire lo 0,45% delle masse) mentre l’obiettivo della società è aumentare le soluzioni guidate o consigliate per arrivare ad un margine di 70-75 punti.

I margini del settore sono da dividersi in tre parti, una alla sgr che gestisce il prodotto, una alla banca che lo distribuisce e una parte ai promotori che svolgono l’attività finale,

Avere l’obiettivo di aumentare i margini può essere fatto solo coinvolgendo i promotori, pertanto l’aumento di 0,30% di margini si tradurrà in un aumento dei costi per il cliente finale di ca il doppio. Ne vale la pena?

Comprendo le ragioni di Fineco, chi non vorrebbe aumentare i margini? Ma non comprendo le ragioni dei clienti….perchè dovrei farmi consigliare per far aumentare i margini di Fineco?

La crisi che coinvolge l’Europa da quasi 7 anni, ma che ha interessato con modalità e tempi diversi quasi tutte le aree del pianeta, ha creato una situazione di bassi tassi di interesse mai vista in passato.

Per decenni abbiamo assistito incuriositi ai bassi tassi di interesse del Giappone che ha, direi inutilmente, utilizzato questa leva per ridare slancio all’economia; ora che la situazione è analoga anche in Europa un popolo di risparmiatori come gli Italiani si sentono spaesati, confusi, insoddisfatti.

Gli operatori professionali più scrupolosi che si trovano ad interagire con risparmiatori in cerca di tassi accettabili (secondo loro almeno il 2-3%) devono tutti i giorni spiegare i motivi della situazione e l’impossibilità di ottenere rendimenti attraenti se non a rischio di probabili forti perdite future.

Cosa può fare un risparmiatore che fino ad un paio di anni fa otteneva il 3-4% di interesse con titoli di stato o obbligazioni bancarie di durata non superiore ai 2-3 anni?

Prima cosa da dire, non esistono alternative, non serve a nulla cambiare strumento finanziario, se utilizziamo fondi o etf, (preferisco comunque questi ultimi) il risultato che otterremo sarà vicino allo zero se lo strumento investe in titoli a breve termine, potrà essere leggermente migliore, ma con molti rischi aggiuntivi (perdite che in alcuni periodi potrebbero arrivare anche al 10% in pochi mesi) se utilizzeremo fondi o etf che investono in titoli di lunga durata.

In questo scenario non ci restano che due alternative:

Investire in strumenti a basso rischio e basso rendimento; depositi vincolati bancari, postali e certificati bancari possono offrire rendimenti netti nell’ordine dell’1% l’anno, almeno al momento.

Investire in polizze vita ramo 1 che utilizzano gestioni separate (per brevità GS).

Qui servono alcune informazioni aggiuntive, il prodotto polizza vita con sottostante GS è un prodotto molto comune distribuito da Banche, Poste, Promotori e Assicuratori.

Pur essendo molto comune le condizioni contrattuali possono essere molto differenti tra prodotto e prodotto, tralasciando la possibilità di investire piccole cifre mensili per lunghe durate, mi concentro su versamenti in unica soluzione di almeno 5000 €.

Ci sono prodotti che prevedono costi iniziali che possono arrivare al 3% e oltre ma anche prodotti senza spese di ingresso; ci sono GS con spese di disinvestimento per alcuni anni (cosiddetti tunnel di uscita) ma anche prodotti con possibilità di uscire dopo un mese.

I costi di gestione annui possono andare dallo 0,6% per importi molto elevati all’1,5-1,6% per importi di poche migliaia di €, è evidente che meno costano più rendono.

Detto delle svariate condizioni economiche ci concentriamo ora sugli aspetti che invece le rendono potenzialmente interessanti al momento:

in primo luogo sono prodotti che garantiscono un risultato annuale quindi anche in presenza di un rendimento modesto o nullo non si andrà incontro a perdite in conto capitale.

Utilizzano poi un sistema di calcolo che privilegia la costanza di rendimento al risultato di breve termine ciò avviene perché per legge contabilizzano solo gli interessi incassati e le plus – minus realizzate a differenza dei fondi che invece contabilizzano giorno per giorno anche le plus-minus potenziali.

Questa particolare metodologia le avvantaggia in periodi di tassi bassi ma ha penalizzato i rendimenti nella fase di calo.

Ultimo non irrilevante vantaggio è l’assenza, almeno al momento, dell’imposta di bollo dello 0,20% annua che invece grava su investimenti in titoli, obbligazioni, fondi ed etf.

Dalla scorsa settimana Borsa Italiana consente di negoziare Fondi Comuni aperti.

Al di là degli esigui scambi dei primi giorni, per ora una sola Sicav ha completato l’iter di quotazione, l’iniziativa è una di quelle potenzialmente esplosive per l’evoluzione del sistema bancario e finanziario del nostro paese.

I vantaggi per i risparmiatori sono sia immediati che di lungo periodo.

Tra quelli immediati due sono quelli più rilevanti:

I Fondi quotati saranno identici a quelli distribuiti con altre modalità, in banca o attraverso promotori, ma avranno costi di gestione più bassi in quanto non riconosceranno commissioni ai collocatori.

Altro vantaggio sarà la possibilità di trasferire il proprio investimento in qualsiasi banca evitando come avviene ora di dover disinvestire fondi della Banca A per riacquistarli nella Banca di destinazione ogni qualvolta si decida di cambiare istituto di credito.

Oltre a questi primi rilevanti vantaggi nel tempo la diffusione di questa modalità di acquisto porterà all’aumento dell’offerta di consulenza indipendente.

I risparmiatori infatti avranno sempre necessità di professionisti in grado di valutare gli strumenti presenti nei mercati ma questa esigenza si scontrerà con la necessità degli intermediari di vedere riconosciuto un valore al proprio operato quindi anche banche e reti di promotori per evitare di perdere quote di mercato concentreranno l’attenzione più sull’attività di consulenza a pagamento piuttosto che sull’attività di vendita con retrocessione di commissioni.

L’aumento dell’offerta di consulenza indipendente (indipendente cioè da conflitti di interesse del proponente) porterà di certo alla riduzione dei compensi e all’ampliamento dei soggetti proponenti.

Così recita il Testo Unico Bancario in tema di commissariamento:

TITOLO IV

Disciplina delle crisi

Capo I

Banche

Sezione I

Amministrazione straordinaria

Art. 70 – (Provvedimento)

1. Il Ministro del tesoro, su proposta della Banca d’Italia, può disporre con decreto lo scioglimento degli organi con funzioni di amministrazione e di controllo delle banche quando:

a) risultino gravi irregolarità nell’amministrazione, ovvero gravi violazioni delle disposizioni legislative, amministrative o statutarie che regolano l’attività della banca;

b) siano previste gravi perdite del patrimonio;

c) lo scioglimento sia richiesto con istanza motivata dagli organi amministrativi ovvero dall’assemblea straordinaria.

2. Le funzioni delle assemblee e degli altri organi diversi da quelli indicati nel comma 1 sono sospese per effetto del provvedimento di amministrazione straordinaria, salvo quanto previsto dall’articolo 72, comma 6.

3. Il decreto del Ministro del tesoro e la proposta della Banca d’Italia sono comunicati dai commissari straordinari agli interessati, che ne facciano richiesta, non prima dell’insediamento ai sensi dell’articolo 73(*) .

4. Il decreto del Ministro del tesoro è pubblicato per estratto nella Gazzetta Ufficiale della Repubblica italiana.

5. L’amministrazione straordinaria dura un anno dalla data di emanazione del decreto previsto dal comma 1, salvo che il decreto preveda un termine più breve o che la Banca d’Italia ne autorizzi la chiusura anticipata. In casi eccezionali la procedura può essere prorogata, per un periodo non superiore a sei mesi, con il medesimo procedimento indicato nel comma 1; si applicano in quanto compatibili i commi 3 e 4.

6. La Banca d’Italia può disporre proroghe non superiori a due mesi del termine della procedura, anche se prorogato ai sensi del comma 5, per gli adempimenti connessi alla chiusura della procedura quando le relative modalità di esecuzione siano state già approvate dalla medesima Banca d’Italia.

7. Alle banche non si applicano il titolo IV della legge fallimentare e l’articolo 2409 del codice civile. Se vi è fondato sospetto di gravi irregolarità nell’adempimento dei doveri degli amministratori e dei sindaci di banche, i soci che rappresentano il ventesimo del capitale sociale, ovvero il cinquantesimo in caso di banche con azioni quotate in borsa, possono denunciare i fatti alla Banca d’Italia, che decide con provvedimento motivato.

Da quanto prevede il TUB le motivazioni del commissariamento di Banca Marche dipendono dalle gravi perdite degli ultimi 2 esercizi.

E’ opportuno fare delle precisazioni:

La breve durata del Commissariamento (ad oggi sono previsti 2 mesi) lascia pensare ad una scelta di prudenza di BI e Ministero del Tesoro piuttosto che una vera decapitazione dei vertici di Banca Marche.

La BI seguiva da tempo la Banca, anche dall’interno con un’azione ispettiva che deve aver guidato le prudenziali svalutazioni del crediti, ciò nonostante la volontà di sospendere temporaneamente Il consiglio di Amministrazione e il Collegio Sindacale sembra finalizzato ad avere chiarezza e campo libero nel controllo delle attività poste in essere dopo la sostituzione del precedente Direttore Generale.

Non hanno certo giovato all’istituto le dichiarazioni di Consiglieri uscenti che hanno rimproverato al resto del Consiglio e di conseguenza alle Fondazioni, un’attività di resistenza e di rinvio rispetto alle iniziative di rilancio già individuate.

Per ultimo, un compito espressamente affidato ai Commissari, sembrerebbe quello di far chiarezza sull’importo e i tempi del prossimo aumento di capitale, aumento di capitale che chiaramente è il “negoziato” principale da portare avanti e nel quale negoziato il CA attuale sembra aver perso ogni attività di indirizzo e di proposta.

Quanto sopra da l’idea di Banca che versa in acque agitate, ma soprattutto priva di controllo.

Tutta la gestione ordinaria e parte delle operazioni di ristrutturazione e rilancio sono delegate al nuovo Dg, ma nessuna delega gli è stata affidata riguardo alla ricapitalizzazione.

Questa è la situazione della Banca da quanto si apprende dagli organi di informazione; veniamo ora alle scelte dei clienti, alcuni sono palesemente disorientati e timorosi rispetto alla conservazione dei loro risparmi altri sembrano narcotizzati e indifferenti a qualsiasi notizia.

Mi sento di rassicurare tutti i clienti riguardo alle loro disponibilità in BM.

Nessun problema riguarda i titoli di terzi depositati presso la Banca, siano essi Titoli di Stato, Fondi, Polizze, Azioni e obbligazioni di altre banche .

Diverso ma altrettanto rassicurante il caso dei correntisti e di coloro che hanno finanziato la banca con Certificati di deposito, libretti di risparmio o obbligazioni, non vedo rischi di nessun tipo, se non quello di veder cambiare le insegne della loro filiale di riferimento prima o poi…

Non mi sento di rassicurare gli azionisti, ma presuppongo che abbiano acquistato le azioni sapendo che si trattasse del titolo che rappresenta il capitale sociale quindi le sue sorti sono legate nel bene e nel male alla salute e alle prospettive future dell’azienda che rappresenta. In questo momento la perdita in conto capitale è pesante per tutti, quindi non credo valga la pena prendere decisioni al riguardo…. avete perso molto, tanto vale aspettare e sperare in nuovi e “fortunati” sviluppi.

Un’ultimo accenno lo rivolgo alle imprese; nelle Marche esistono ancora piccole e medie imprese che sono finanziate in tutto o in larga parte da BM, il consiglio che mi sento di dar loro è di guardarsi intorno, cominciare a diversificare anche le fonti di finanziamento per non dover fare queste attività dopo un rifiuto di BM ad accendere nuovi finanziamenti o a rinnovare quelli in essere; avere un solo Finanziatore può essere pericoloso come avere un solo cliente!

Il mese di Luglio del 2003 fu uno dei mesi più caldi che ricordi.

In quel periodo prendevo la decisione di lasciare la banca e intraprendere la professione, allora pionieristica, di Consulente finanziario indipendente.

Scelsi cioè di fornire consigli ai clienti e per questo fatturare loro la parcella.

Anche i miei amici più cari e i clienti della banca che avevano in me più fiducia provarono a farmi desistere,ma oramai la decisione, covata per mesi, era già stata presa.

Dopo la pausa agostana dal 3.09.2003 divenni operativo.

Tra i primi investimenti che iniziai a consigliare c’erano i primi Etf quotati su Borsa Italiana.

Alcune banche iniziarono da subito a negoziarli, altre si adeguarono nei mesi successivi, alcune, anche importanti, per anni non consentirono acquisti di questi prodotti presso le loro filiali.

Oggi sono passati quasi 10 anni dall’inizio della mia attività e i primi Etf quotati su Piazza Affari vantano una storia decennale che consente confronti con i fondi e sicav a gestione attiva assolutamente probanti riguardo alla loro efficacia (o per meglio dire all’inefficienza degli altri).

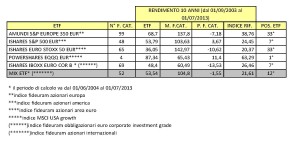

Quattro Etf hanno già i dieci anni di storia alle spalle, un quinto è stato preso in esame con “soli” nove anni di storia in quanto è molto presente nei miei portafogli.

Nel complesso, come si può vedere dalla tabella sottostante (cliccare nell’immagine per ingrandire), tutti i prodotti analizzati hanno fatto meglio della media dei prodotti a gestione attiva della medesima categoria, uno addirittura è il migliore della categoria, due sono nel primo 20%.

Il peggior etf confrontato con i fondi a gestione attiva ha comunque un risultato superiore alla media degli altri fondi analizzati.

Non è detto però che vadano usati da soli anzi, anche con gli etf la diversificazione è basilare, per questo motivo ho inserito nei confronti un ideale portafoglio con la presenza equipesata di tutti e 5 i prodotti, ne è scaturito un portafoglio con l’80% di quota azionaria e il 20% di quota obbligazionario corporate, questo portafoglio l’ho confrontato con i fondi azionari internazionali, una delle categorie di fondi più comune.

Sebbene nel portafogli analizzato manchi la presenza di etf su azioni dei paesi emergenti, l’asset che ha meglio performato negli ultimi 10 anni, il Mix ha ottenuto risultati entro il primo 25% dei fondi selezionati con una volatilità, sia pur lievemente, inferiore alla media di categoria.

L’importanza di quest’analisi è fondamentale per le scelte di investimento, non si vuole dimostrare che lo strumento etf sia il migliore in assoluto, si vogliono invece evidenziare le difficoltà che incontra un investitore nello scegliere in anticipo quale sarà l’investimento ottimale nei prossimi 5-10 anni.

Non essendoci nessuna certezza di poter individuare in anticipo lo strumento che sarà in grado di sovraperformare l’etf, tanto vale destinare tutto o larga parte in strumenti a gestione passiva.

Oramai non esistono più banche che non trattano etf, ma quanti di voi ne hanno sentito parlare dal vostro interlocutore abituale?

I mercati finanziari negli ultimi anni sono stati uno degli argomenti di maggior interesse degli organi di informazione, siano essi la tv, la carta stampata o il web.

Se alcune volte l’insistenza dei telegiornali a trattare argomenti tecnici sembra pilotata verso il sensazionalismo, in generale dobbiamo rilevare come l’economia rivesta sempre maggior interesse per la collettività a causa delle conseguenze che questi fenomeni hanno nella vita di tutti i giorni.

La finanza nel suo insieme (banche, mercati, assicurazioni, imprese e operatori speculativi) è in grado di orientare le scelte politiche e di conseguenza il destino di tutti noi.

Non è mio compito dire se ciò è giusto o meno, rilevo solamente che nelle scelte pratiche sottovalutare gli aspetti economici e finanziari delle nostre decisioni non porterà di certo vantaggi.

Se ci dobbiamo fare i conti tanto meglio cominciare a capire come.

Uno dei principi basilari che devono guidare le scelte di ogni operatore economico è la diversificazione.

Diversifica un imprenditore quando decide di produrre 10 oggetti anziché uno, la fa ancora di più quando decide di servire clienti in più mercati nel mondo.

Mi voglio concentrare nelle scelte di diversificazione che riguardano i risparmiatori (anche questi come gli imprenditori sono operatori economici).

Tralasciamo per il momento gli investimenti immobiliari, una passione italiana, concentriamoci negli investimenti finanziari.

Si può diversificare per tipologia di investimento: azioni, obbligazioni, liquidità; per valuta: Dollaro, Yen, Sterlina:

Ogni tipologia presenta numerose sotto diversificazioni, Azioni italia, Az Europa, Az America, Az Paesi Emergenti.

Obbligazioni governative e corporate, di breve e lungo termine, a tasso fisso o variabile, di banche o di aziende non finanziarie ecc.

Non sempre gli investimenti avvengono direttamente, quindi è possibile utilizzare fondi ed etf, gestioni patrimoniali o gestioni assicurative, a loro volta le gestioni possono essere attive o passive.

Non mi dilungo, servirebbe molto tempo ancora, importante invece è sapere che diversificare serve a ridurre i rischi, sempre presenti in ogni forma di investimento.

Ha senso dividere gli investimenti tra azioni e obbligazioni, ognuno sceglierà la quota più appropriata da destinare all’una e altra parte, non ha senso invece diversificare con titoli di stato di un solo paese, sia che sia l’Italia che la famigerata Argentina di qualche anno fa, infatti in caso di default il destino sarebbe lo stesso per le diverse tipologie di titoli emessi dall’emittente in difficoltà.

Non ha senso diversificare utilizzando obbligazioni di una sola banca, stesso discorso di cui sopra, ma ha poco senso diversificare tra obbligazioni bancarie emesse nello stesso stato, in quanto è molto probabile che eventuali situazioni di difficoltà coinvolgano gli altri istituti operanti nei medesimi confini.

Il fallimento Lehman è stato valutato erroneamente addirittura dagli organismi che avevano il potere di salvare la banca evitando la grave crisi finanziaria successiva.

Ha poco senso diversificare tra strumenti di risparmio gestito che operano nello stesso settore, quindi perché avere due azionari Italia oppure avere prodotti dello stesso gestore, gravi sono in questo caso le colpe delle banche che scelgono di collocare prodotti di una sola casa, limitando di fatto la possibilità del cliente di fare scelte oculate.

Diversificare ha senso dopo aver approfondito le caratteristiche dei singoli strumenti, le loro sovrapposizioni, le correlazioni (in genere fondi azionari di diverso settore e di differenti aree geografiche tendono ad avere trend similari), le diverse strategie di approccio rispetto ai trend di mercato (solo nel caso di risparmio gestito).

L’insieme realizzato non avrà l’obiettivo di ottenere risultati elevati in valore assoluto ma di superare con minore stress le fasi di turbolenza dei mercati.

I piccoli e medi imprenditori hanno mille impegni ogni giorno:

devono curare la produzione, controllare l’arrivo delle materie prime, motivare i rappresentanti, tenere sotto controllo le vendite e gli insoluti, monitorare le normative fiscali e sulla sicurezza, gestire i rapporti con il personale interno e con i terzisti.

Ho dimenticato mille altre incombenze, ma di proposito ho tralasciato tutto ciò che riguarda il mondo del credito.

Negli ultimi 5 anni una delle incombenze di routine di un imprenditore è diventato il “problema” che tutti si trovano ad affrontare.

Venerdì scorso ero presso uno dei miei migliori clienti, un’impresa virtuosa che necessita di risorse solamente per investimenti e riesce ad autofinanziare integralmente il capitale circolante.

Il mio compito in questo caso non è tanto valutare condizioni o modalità di finanziamento quanto quello di valutare in prospettiva futura di quante banche necessiti l’azienda e quali, tra quelle presenti nella zona, possano dare il miglior apporto nel tempo in termini di condizioni, di capacità di erogare credito e servizi.

Un direttore finanziario è oramai indispensabile per la gestione delle problematiche imprenditoriali in quanto ogni aspetto gestionale va valutato evidenziando gli impatti finanziari che produrrà:

aumentare il fatturato, privilegiare clienti nazionali o esteri, iniziative di marketing, sviluppo nuovi prodotti, aumento o diminuzione del lavoro esterno, investimenti.

In passato il successo o meno di un’azienda era legato in gran parte alla validità dei suoi prodotti o dei sui servizi, oggi la differenza è data dell’insieme delle scelte e dalla loro sostenibilità finanziaria nel tempo.

Come mettere in pratica questa affermazione per piccole e medie imprese, alcune delle quali non hanno nemmeno la contabilità in azienda?

Oggi è possibile utilizzare il Consulente finanziario indipendente come “direttore finanziario ad ore”, con costi modesti e flessibili; questa figura aiuterà l’imprenditore, da solo o con l’ausilio del responsabile amministrativo (interno o esterno), a pianificare la vita aziendale riducendo i rischi e aumentando le opportunità di crescita.

Dal fallimento della Lehman la percezione della crisi in atto ha assunto giorno per giorno significati diversi e via via più vicini a noi.

All’inizio non capivamo bene come l’eccesso di credito che aveva sostenuto l’economia americana potesse avere influenze globali.

Il brusco rialzo dei tassi interbancari (prestiti tra banche) si riversò velocemente sulle rate dei mutui delle famiglie di tutto il mondo e la diffidenza tra intermediari bloccò quasi immediatamente il mercato finanziario.

Dopo qualche tempo la situazione iniziò a normalizzarsi, i tassi iniziarono la discesa che li ha portati ai minimi storici attuali ma, soprattutto in Europa, comparvero i primi segnali di nuove difficoltà.

Questa volta a fare da detonatore furono i debiti degli stati (mediterranei in primis ma anche l’Irlanda ebbe bisogno di aiuti) e le difficoltà di alcune banche a fronteggiare la crisi.

Negli ultimi 12 mesi i sintomi che avevano segnalato le difficoltà strutturali si sono trasformati in malattie (economiche) che nessuno fino ad ora ha ben compreso e quindi nemmeno iniziato a curare.

Il sud d’Europa ha enormi difficoltà a competere con il nord Europa e con gli altri attori mondiali a causa di fattori che la moneta unica ha messo prepotentemente in luce.

L’economia dei paesi mediterranei avrà bisogno di profonde ristrutturazioni che stravolgeranno nel tempo le ns. convinzioni e prospettive.

Per fare questo servirà uno sforzo comune ed ingenti risorse, che potrebbero arrivare dal Nord Europa, anche se ne dubito, o da ridistribuzione della ricchezza dei singoli stati.

Uno dei modi per ridistribuire senza necessità di complicate ed estenuanti trattative sociali è la svalutazione.

Stranamente opinioni di destra, di sinistra e populiste, considerano questa eventualità in maniera positiva, questo mi lascia pensare che l’eventualità non è assolutamente da escludere.

Tutti ritengono che la svalutazione potrà essere innescata in Europa solamente con scelte volte a cambiare la valuta in alcuni stati, all’eventualità che tutta l’attuale area Euro scelga consapevolmente questa strada non crede nessuno.

Non so se questa mia previsione si avvererà, di certo nessuno potrebbe prevedere quando.

E’ necessario prepararsi all’eventualità, tutti dovremmo conoscere quali impatti potrebbe avere sui nostri investimenti, sulle nostre pensioni, sull’economia reale (quali aziende ne trarranno giovamento, quali ne subiranno danni).

Non è consigliabile nascondere la testa nella sabbia o aspettare gli eventi, avere strategie precise per ogni evenienza è basilare per non trovarsi dopo senza alternative.

La consulenza indipendente è utile a coloro che vogliono valutare, nel loro esclusivo interesse, pro e contro di ogni possibile scelta, è fondamentale per le famiglie nella programmazione finanziaria di risparmi e finanziamenti, lo è ancora di più per le aziende che devono valutare gli effetti che certi eventi potrebbero avere per se stesse e per i mercati.

La crisi ci obbliga ad avere nuovi comportamenti, non è sufficiente protestare o denunciare le colpe di altri.

Dobbiamo essere consapevoli delle nostre scelte, aumentare il tempo da dedicare alla formazione, investire nelle competenze che non abbiamo, privilegiare le attività che produrranno vantaggi futuri anziché conservare l’esistente.

Benvenuti sul sito www.claudiovoltolini.it.

Questo sito è dedicato ai miei Clienti e a chi si interessa di finanza per professione o interesse personale.

Il mio punto di vista è quello di un consulente finanziario indipendente o, come si dice nel mondo anglosassone: “fee only”.

Grazie per la vostra visita,

Claudio

Utilizzando il sito, accetti l'utilizzo dei cookie da parte nostra. maggiori informazioni

Questo sito utilizza i cookie per fornire la migliore esperienza di navigazione possibile. Continuando a utilizzare questo sito senza modificare le impostazioni dei cookie o cliccando su "Accetta" permetti il loro utilizzo. Per una completa informativa sulla Privacy Policy e Cookie Policy del sito, fare clic qui.